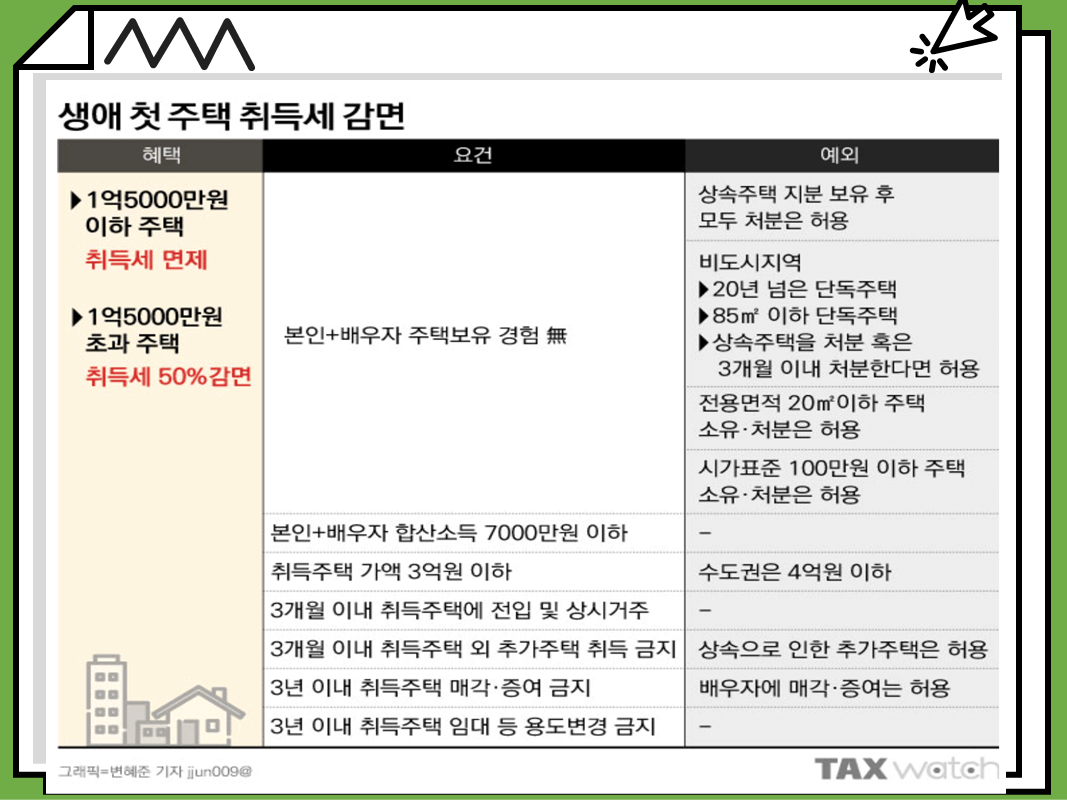

티스토리 뷰

생애 최초란 세대독립한 (년소득 800 이상 전입신고 필수) 무주택자가 생애 첫 주택을 구입하는 경우 정부가 LTV를 완화시키고 저금리 금융지원을 해주는 내 집마련 대책의 일환이다. 일반 무주택보다 LTV가 높은 80%까지 담보 대출이 가능하기 때문에 내 집마련을 하려는 무주택자들은 첫 집 마련 시 활용하거나 자녀를 독립시키려는 부모들에게는 좋은 금융활용제도이다.

1.생애최초대출 지원 내용

대출 LTV가 80%로 상향된다. 세대원 전원이 무주택으로 생애 첫 주택을 구입하는 경우 무주택자보다 더 높은바율의적용을 받는다. 또 취득세 감면 혜택과 정책 기금조성으로 2%대 저금리를 이용할 수 없어 이자 감당이 될 수 있는 무주택자의 경우 내 집마련의 기회의 폭이 넓다.

주거 전용면적이 85㎡(수도권을 제외한 도시지역이 아닌 읍 또는 면 지역 100㎡) 이하 주택으로 대출 접수일 현재 담보주택의 평가액이 5억원(신혼가구 및 2자녀 이상 가구 6억 원) 인경우 일반 2.5억원 이내(생애최초 주택구입자 3억 원 이내)

주거전용면적 60㎡(수도권을 제외한 도시지역이 아닌 읍 또는 면지역은 70㎡) 이하의 주택으로 대출접수일 현재 담보주택의 평가액이 3억 원 이하인 주택 호당대출한도 : 1.5억 원 이내(생애최초 주택구입자 2억 원 이내)

2.지원 자격

1. 주택을 취득하기 위하여 주택매매계약을 체결한 자(상속, 증여, 재산분할로 주택을 취득하는 경우 불가)

2. 대출접수일 현재 민법상 성년인 세대주

3. 세대주를 포함한 세대원 전원이 무주택인 자 분양권 및 조합원 입주권도 주택 보유로 간주

4. 주택도시기금대출 및 은행재원 주택담보대출 미이용자

5. 대출신청인과 배우자의 합산 총소득이 연간 6천만 원 이하(생애최초주택구입자, 신혼가구, 다자녀가구, 2 자녀 가구는 연간 7천만 원)인 자

6. 대출신청인 및 배우자의 합산 순자산 가액이 통계청에서 발표하는 최근년도 가계금융복지조사의 ‘소득 5 분위별 자산 및 부채현황’ 중 소득 4 분위 전체가구 평균값 이하(십만 원 단위에서 반올림)인 자 2023년도 기준 5.06억 원

7. 신용정보회사의 개인신용평가가 일정점수 이상인 경우

( 연체, 대위변제·대지급, 부도, 관련인 정보 ,금융질서문란정보, 공공기록정보, 특수기록정보 )의 경우 대 출불가

3. 대출금리

금리는 시중 은행금리보다 저렴한 2%대로 이용 가능하고 상환기간도 30년까지 장기이용가능하다.